News information

分类:行业资讯 发布时间:2024-01-10 访问量:2613

前 言

肺癌是目前世界上常见的恶性肿瘤之一,也是导致世界各地死亡率最高的癌症类型之一。根据卫生统计数据,每年全球有超过200万人被诊断出患有肺癌,并且每年有超过150万人死于肺癌。

靶向药市场现状

近十年来,靶向药逐渐异军突起,发展壮大,迅速成为肿瘤治疗界的“新宠”,大有取代放化疗手段的趋势。这并不仅仅取决于靶向药的直接疗效,更多的是得益于靶向药的低毒及副反应小等优势。

随着研究人员和医疗保健提供者对与不同癌症类型相关的基因改变和生物标志物有了更深入的了解,针对个体患者的靶向治疗的开发已经加速。

全球市场布局

肺癌药物是治疗和管理肺癌的关键手段之一。根据国际市场研究公司市场研究报告,全球肺癌药物市场规模在过去几年间持续增长,预计到2025年将达到1000亿美元。

全球肺癌市场中的124款上市药物与中国市场上的80款主流药物,囊括了PD-1/PD-L1、ADC、PROTAC等代表药物类别,展望EGFR、ALK、VEGF、KRAS等热门靶点,企业都在为肺癌市场药物积极投入研发。

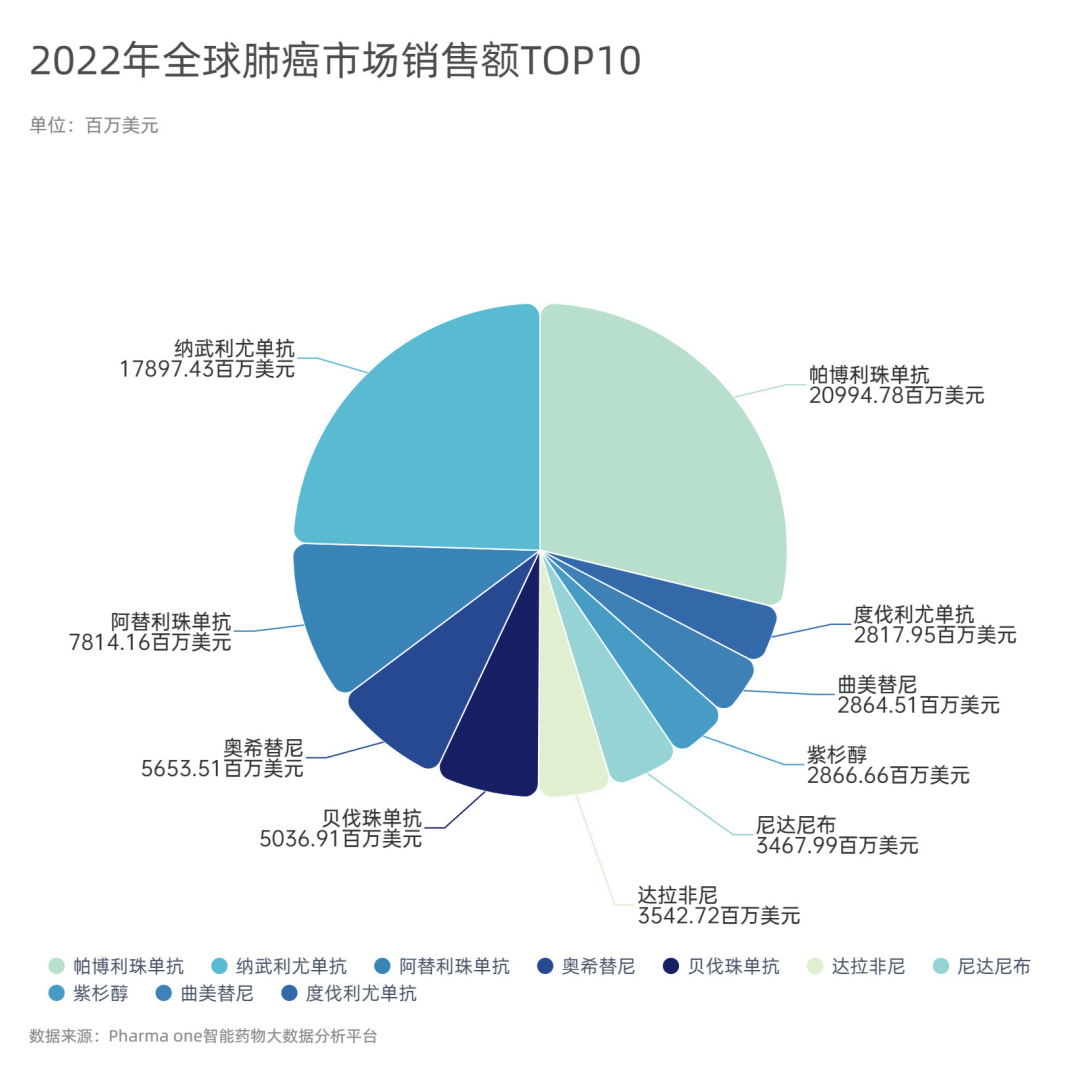

全球已上市肺癌相关药物124种,2022年销售额为86795.75百万美元,其中又以K药帕博利珠单抗凭高达20994.78百万美元的销售额占据榜首。

帕博利珠单抗、纳武利尤单抗、阿替利珠单抗等PD-1及PD-L1药物瓜分了全球肺癌的巨大市场,肺癌已然成为了免疫治疗在乳腺癌之外开辟的第二主场。

在新兴靶点中,MEK抑制剂曲美替尼作为EGFR TKI获得性耐药的生物标志物,EGFR作为非小细胞肺癌最常见的突变位点则在临近三代药物的迭代后,延伸出了EGFR&c-MET双抗、ADC、PROTAC等多个细分方向,除此之外,以贝伐珠单抗为代表的VEGF靶向抗血管生成药物与传统化疗手段也备受临床认可,创新药物同样积极地将其作为联用选择。

中国市场布局

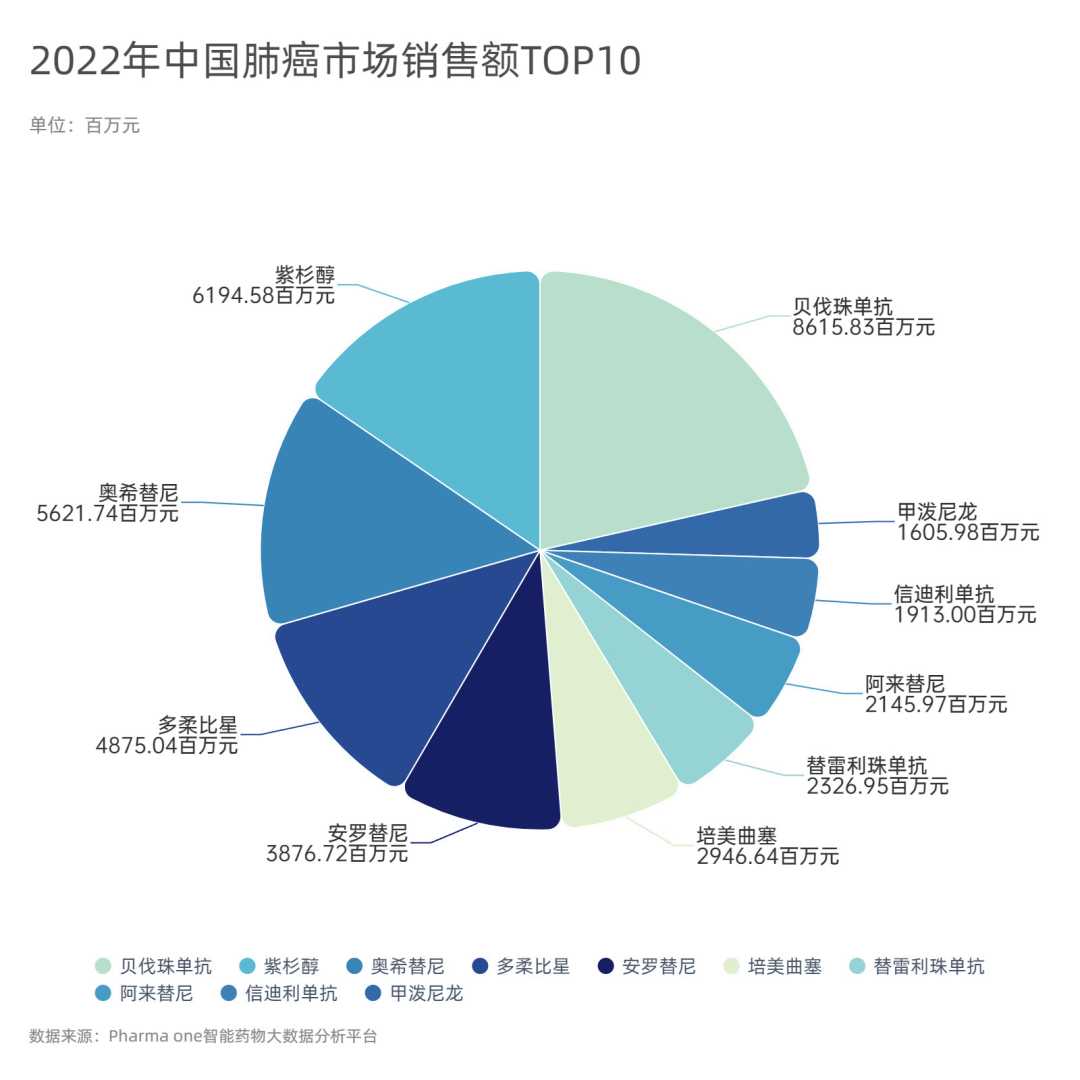

中国作为世界上人口最多的国家之一,也是肺癌高发国家之一,其肺癌药物市场潜力巨大,整个市场规模高达44170.61百万元,但在市场结构方面更为传统。

代表性的PD-1药物贝伐珠单抗以8615.83百万元的销售额占据首位,跟随其后的是6194.58百万元的化疗药物代表紫杉醇。

从靶点分布来看,化疗手段在我国仍占据主导地位,VEGF靶向的抗血管生成药物与传统的EGFR靶向药物同样根基深厚。

PD-1/PD-L1等免疫疗法市场规模正逐年扩大,尤其是其中的中国原研药物,例如百济神州的替雷利珠单抗(2326.95百万元/年),信达生物的信迪利单抗(1913.00百万元/年)都在这股免疫治疗风潮中乘势而上。

从具体增速来看,TOP20中增速最快的药品同样来自中国企业原研,为上海艾力斯医药的第三代EGFR-TKI伏美替尼,年销售额达790.32百万元,实现了235.29%的飞跃式增长。

与全球趋势相似,传统化疗药物在中国也出现了大幅度的下滑,其中又以多西他赛跌幅最大,足足达72.18%;值得一提的是PD-L1药物度伐利尤单抗与PD-1药物信迪利单抗也分别出现了39.83%与31.15%的跌幅,多半是受到PD-1/PD-L1赛道激烈的内部竞争所导致。

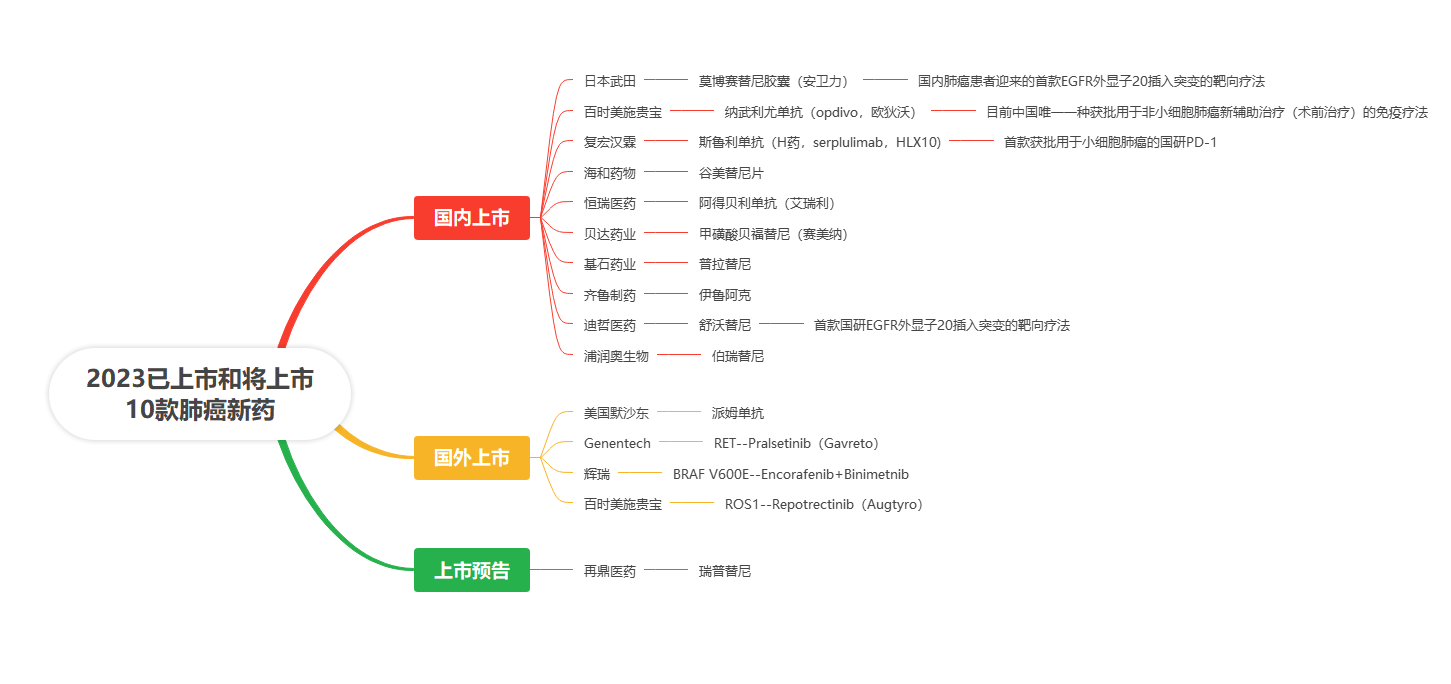

23年已上市以及即将上市的治疗肺癌新药

2023,中国、美国共获批了15款肺癌新疗法,包括靶向,免疫检查点抑制剂等等,覆盖了EGFR、ROS1、ALK、MET...等常见的靶点。

以上新药仅为众多研发热点中的一小部分,还有众多的企业在对创新药进行研发研发,后续也会有更多的新药出现。

总 结

尽管肺癌靶向药物治疗取得了显著的进展,但仍面临一些挑战。在药物的耐药性、患者高昂的治疗费用等方面,都是目前靶向治疗的重大阻碍。

总结起来,肺癌靶向药物治疗的新进展为肺癌患者带来了新的治疗选择。随着科研的不断深入和技术的不断进步,相信肺癌靶向药物将在未来继续发挥重要作用,为肺癌患者带来更好的生活质量和生存率。

关于简一生物

简一生物凭借完整的全球供应链体系,从成立以来为全国多个药企的临床项目提供合法合规的临床供应服务,也为国内研发肺癌管线的药企提供研究所需的参比制剂、联合用药等,包括贝伐珠单抗、帕博利珠单抗、纳武利尤单抗、奥希替尼、紫杉醇、信迪利单抗等多种临床用药。截止到2023年底,简一生物临床药品供应品类已达6000种,临床服务覆盖率大幅增加。

国家医保部门从多个方面考虑到参保人员的利益,进而对相关政策进行调整和完善,提升居民的生活幸福感。

2020年-2025年,因新品上市以及患癌人数不断增加,因此从市场规模也随之上升。根据头豹研究院整理,ADC药物的市场规模预计在2024年有望达到74 亿元,2030年预计市场规模达到292亿元人民币,2024-2030年复合增长率为25.71%。

国家卫生健康委发布最新公告显示,2020年各类传播途径的甲乙类传染病发病率均呈现明显下降,其中肠道传染病发病率较2019年下降29.4%、呼吸道传染病发病率较2019年下降12.9%。因此,全球,包括中国在内的抗菌药物的使用额呈下降趋势。

随着新药的不断研发和政策的完善,渐冻症治疗市场有望迎来更加广阔的发展前景。